生前贈与ってなに!

あなたは生前贈与という言葉を聞いたことがありますか?普通、相続は被相続人が亡くなった後に相続人に財産を相続します。しかし

生前贈与は、被相続人が生きている内に財産を相続します。

私も近いうちに母から農地を生前贈与しようと考えています。特に農地などは、贈与者が高齢になり田んぼや畑仕事が出来なくなった時に、後継者の子供に生前贈与したほうが、後々便利です。

相続は、財産を持つ人が死亡するまで発生しません。一方、生前贈与は、相続が発生するまで待たなくても財産を贈与することが可能です。子どもや孫の進学、マイホームの購入など、お金が必要なときに必要な金額を贈与することが可能です。

今回は、生きているうちに贈与ができる生前贈与について、特に私のような農地の生前贈与について説明していきます。

農地にも贈与税はかかるの?

農地にも贈与税はかかります。農地とは、登記簿で地目が田や畑になっている土地のことです。しかし、登記簿で地目が田んぼや畑になっていても、現状が、長期間放置されていたために雑草等が生育し、容易に農地に復元し得ないような状況にある場合には、原野又は雑種地と判定されます。

私の場合も登記簿の地目は畑になっていますが現状は畑でなく、杉の木が植林されています。したがって、正確な地目は畑ではなく森林となり、農地ではありません。

農地の生前贈与は農業委員会の許可を得る必要がありますが森林の場合はその必要がありません。しかし、地目を畑から森林に訂正する必要があります。

農地の地目変更には、農業委員会に現状を見てもらい、確かに森林であることが認められれば地目を畑から森林に訂正できます。

農地の贈与税はいくら?

農地の価格=課税評価額(円)×評価倍率(畑:2,9、田んぼ1,6、原野:0,8、山林0,8)で決まります。

評価倍率とは、 路線価が定められていない地域の土地の相続税評価額を算出するために、その土地の固定資産税評価額に乗じる倍率のことです。

私の場合は、田んぼ:1670㎡、山林A:1791㎡、山林B:459㎡、が贈与される農地です。田んぼの課税評価額は118,403円、山林Aは44,416円、山林Bは14,963円です。

これにそれぞれの評価倍率を乗ずると田んぼは、189,444円、原野Aは35,532円、原野Bは11,970円で、合計23,6946円となります。少ないですね!土地の総面積3,920㎡(1185坪)で約23万7千円は、安すぎませんか!

相続税の基礎控除は3,000万円ですから私の場合、相続税は発生しません。したがって申告の必要もありません。

生前贈与の方法は?

生前贈与は相続と比較し、生きているうちに財産を相続人に贈与します。贈与の方法についてルールはなく、口頭で内容を確認し、合意すれば有効に成立します。

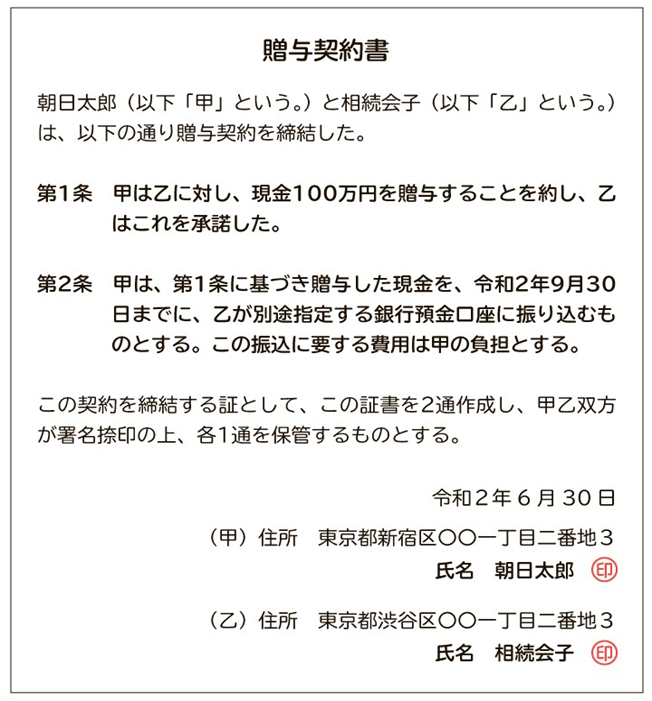

しかし、これでは実際に生前贈与があったかどうかを第三者が知る術がありません。そこで作成されるのが、契約書です。契約書の見本を下にのせます。

朝日太郎さんから相続合子に100万円を贈与することを記した契約書です。

贈与契約書の雛形

まとめ

- 生前贈与は相続と比較し、生きているうちに財産を相続人に贈与することです。

- 生前贈与の方法についてルールはなく、口頭で内容を確認し、合意すれば有効に成立します。